原标题:这家刚上市的印刷厂,至少拥有10台印刷机,自称雅图仕、星光、广博的竞争对手,一年能赚多少钱?

前几天,发了一篇《纸价飙涨,环保施压,胶印机市场却意外强势反弹。印刷厂老板为什么又敢花钱了?》,说的是胶印机市场在强势反弹:上半年进口额同比回升16.69%,海德堡、高宝、小森等国际胶印机品牌都取得了不同程度的增长。

未曾想,还有比胶印机更火爆的市场。上半年,主要提供凹印、柔印和模切烫金等印后设备的博斯特,在中国市场的订单量实现了翻番还有余。在中国市场的带动下,上半年其来自亚太地区的销售额达到1.707亿瑞士法郎,约合人民币11.61亿元,同比增长69.35%。

扒到这,三好同学实在有些闹不懂了。各位印刷厂老板的日子到底是好过,还是难过呢?为什么各类印刷设备销售会不约而同地回暖向上?

对此,博斯特给出的说法是,中国市场令人鼓舞的结果,“主要得益于更加乐观的经济发展形势,以及不断加大的价格和盈利压力,迫使客户投资更加高效和自动化的设备”。

两个原因指向并不一致,更不可思议的是一些自相矛盾,各位老板更认同哪一点?或者看似矛盾的背后,正隐藏着印刷圈真切的产业现实?

好了,设备市场回暖的事儿就说到这。今天,真正要说的是一家刚刚上市的印刷厂。当然了,虽然至少拥有10台海德堡、高宝以及数字印刷机,还有一CTP、烫金、模切、压痕、糊盒等印前、印后加工设施,这家企业却不愿意把自己说成印刷厂。

这也正是它差点逃过三好同学“火眼金睛”的原因。这家企业就是:宁波创源文化发展股份有限公司。就“创源文化”这名字,三好怎么能想到它是一家印刷厂呢?

创源文化先后发过三次招股书:2015年12月,进行了首次预披露;2017年6月,进行了预披露更新。在登陆创业板前夕的9月6日,又发布了正式版的招股书。

前两次都完美错过了,今天就来扒最终版的招股书。目前看来,已经于9月19日敲钟撞线的创源文化,算是今年印刷圈迄今唯一的一家上市公司。下一家预计是将于11月初登陆上交所的上海翔港包装。

截止9月22日,创源文化在上市后的4个交易日内全部录得涨停,目前市值为30.42亿元。当然了,上市之初连续涨停是A股惯例,算不上什么新闻。

招股书显示,创源文化的前身是成立于2001年的“宁波成路纸品制造有限公司”。这一个名字对圈里人来说,是不是要多几分亲近感?2014年12月,创源文化在成路纸品的基础上变更成立,启动IPO冲刺。

招股书对成路纸品的这段历史语焉不详。有公开资料显示,成路纸品原来的控制股权的人成路集团成立于1996年,是一家涉足机械制造、文具加工、地产开发、国际贸易、金融担保等多个领域的综合性企业,2013年时销售额就超过20亿元。奇怪的是,在完成股份制改造的前夕,成路集团退出了成路纸品的股东名单。

不管怎么说,创源文化似乎在竭力表明自己不是一家印刷厂。比如,关于主营业务,其招股书是这样说的:创源文化是一家集设计、生产、销售为一体的纸质时尚文教、休闲文化用品供应商,通过整合创意素材、开发与设计时尚产品来承载手工精神、彰显个人情怀和传递情感寄托。

就看这一段,各位老板能闹清创源文化到底在干啥吗?反正,三好同学是一头雾水。

那它到底在干啥呢?看到后面明白了,“纸质时尚文教、休闲文化用品”其实是指这一些产品:剪贴册、剪贴内页、贴纸、DIY套装等纸质工艺品;笔记本、计划本、便签本、文件夹、公文柜等纸质文具;贺卡、礼品包装袋、字母装饰灯等纸质礼品。

说白了,大部分都是印刷品。所以,即便自认为属于文教、工美、体育和娱乐用品制造业,创源文化也承认“基本的产品的制造需要经过印刷工序,因此接受印刷业监管”。

如果这还不足以证明创源文化是一家印刷厂的话,那不妨来看一下其主要设备清单。各位老板,请看下表。

三好同学仔细数了数,截止今年6月30日,创源文化25台主要设备中,包括:9台胶印机,主要是海德堡,也有高宝;1台激光彩印印刷系统,应该是数码印刷机;10台模切、烫金设备;2台CTP;1条精装龙生产线台压痕机。各位老板说说,这不是印刷厂又是什么呢?

那为什么创源文化说自己属于文教、工美、体育和娱乐用品制造业?这是从其产品的终端用途来说的。不能算错,却总觉得有些不对路:这就像很多印刷厂在印书,却不能说自己是出版社一样。

做文具、礼品的印刷厂与文具厂、礼品厂区别在哪?三好同学觉得,主要看是自有品牌,还是代人加工。做自有品牌的就可以算作是文具厂、礼品厂,代人加工的就是印刷厂。目前,创源文化还是以代人加工为主,不过其正在向自有品牌的方向努力。

目前看来,创源文化不仅是一家印刷厂,还是一家颇具实力的外向型企业。招股书显示,上半年,创源文化99.97%的营收来自外销。其中,北美洲占比最高,达到82.37%;欧洲居次,为12.83%。能在质量发展要求严苛的欧美市场站稳脚跟,说明创源文化的制造能力相当不错。

除了从印前、印刷,到印后,完整的硬件配置,还有一点可以证明创源文化是一家地道的印刷厂,那就是它的竞争对手。

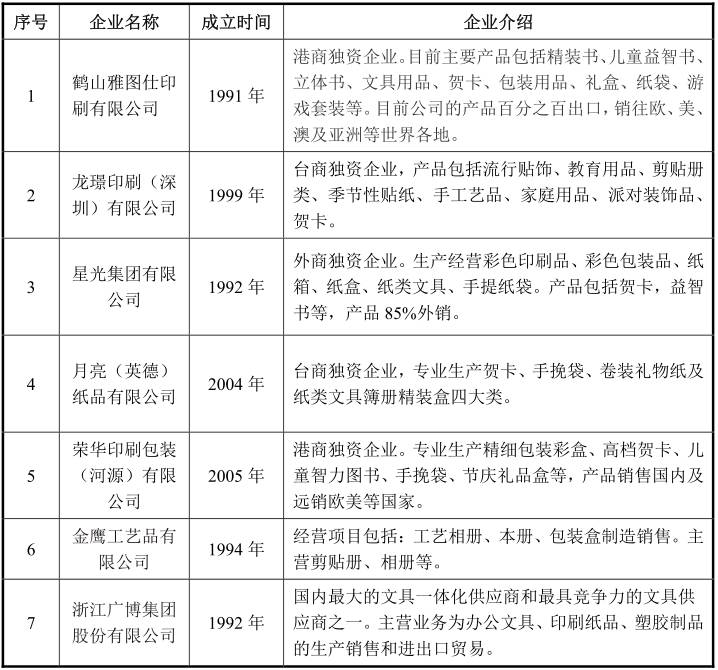

在招股书中,创源文化给出了一份包含7家企业的竞争对手名单。排在第一位是:鹤山雅图仕印刷有限公司。排在第二位是:龙璟印刷(深圳)有限公司;排在第三位的是:星光集团有限公司……;排在最后一位的是:浙江广博股份公司。

这7家企业有什么特点?大多数都是圈内鼎鼎大名的印刷厂。很难想象,一家自有品牌的文具厂、礼品厂会把印刷厂作为竞争对手,它们本应是合作伙伴才对。所以,创源文化还是一家地道的印刷厂。

当然了,作为印刷厂的创源文化也不一般,敢圈定这么多大佬作为竞争对手就是明证。那它的实力到底怎么样呢?

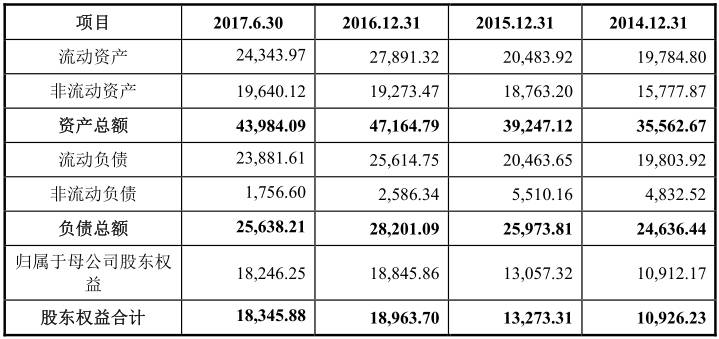

先来看资产情况。截止2017年6月30日,创源文化的总资产为4.40亿元,净资产为1.83亿元,资产负债率(合并)为58.29%。

按照印刷圈的中等水准,创源文化的资产规模相当可观,算得上是大型印刷厂。负债率也不是很高,资产质量还是可以的。

从近年来的趋势来看,其资产规模逐年提升,负债率则逐年走低,这符合一般企业上市前的惯例。

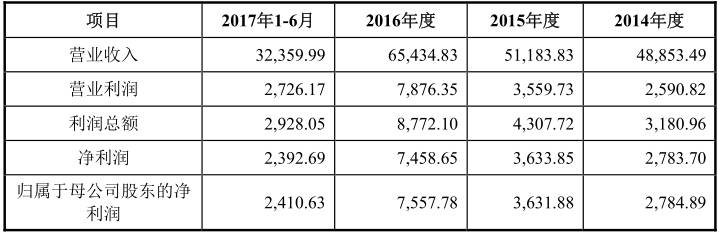

再来看营收和净利润情况。2014-2016年三年间,创源文化的营收稳步增长,由2014年的4.89亿元增长至2016年的6.54亿元,增幅为33.94%。

真正让人感叹的是创源文化盈利能力的变化。2014年,其净利润尚只有2783.70万元,到2016年就已达到7458.65万元,增幅达到167.94%,远高于营收的同期增速。

这样的盈利能力让业界大佬也自叹不如。比如,被创源文化视为主要竞争对手的星光集团,截止2017年3月31日财年的营收为14.46亿港元,归属于上市公司股东的净利润却为-918.4万港元。两家公司产品类似,且同样以出口为主,盈利能力却差距甚小。

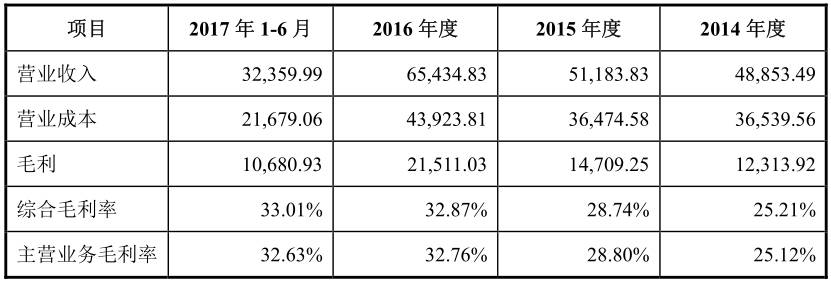

创源文化净利润暴涨的背后是它的毛利率的稳步提升。2014年,其主营业务毛利率为25.12%,略高于印刷业的一般水平,优势并不明显。到2016年,它的毛利率达到32.76%,已经接近一般烟包印刷厂的水平。

据招股书解释,创源文化毛利率的逐年提升主要受益于以下几个因素:一是推出部分毛利率较高的新产品;二是其位于安徽的生产基地人力成本相比来说较低,且生产规模逐年扩大;三是2016年人民币兑美元持续贬值。

无论如何,圈内企业纯收入能力的提升都是一件好事,尤其是对前些年备受市场萎靡和人民币升值之苦的外向型企业来说。

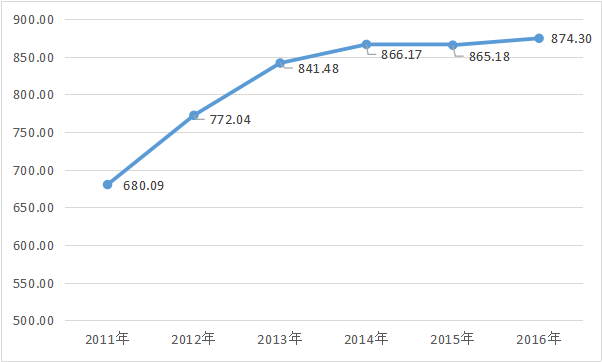

对外加工贸易在我国印刷业中一向占有主体地位。近年来,虽然遭遇国际市场萎靡和人民币升值的双重压力,印刷业对外加工贸易额却基本保持了向上发展的态势,只是增速有所放缓。

数据显示,2011年,我国印刷业对外加工贸易额为680.09亿元,在当年印刷业总产值中的占比为7.84%;2016年,对外加工贸易额为874.30亿元,在当年印刷业总产值中的占比为7.57%。这表明,对外加工贸易的发展速度,略低于印刷业的整体增速。

回顾近二三十年印刷业的发展轨迹不难发现,早期从事对外加工贸易的多是聚居于珠三角地区的港台资企业。就像创源文化所给出的主要竞争对手一样:港资的雅图仕、星光集团、荣华印刷,台资的龙璟印刷、月亮纸品。以及众多未被罗列在内的企业,如鸿兴印刷、中华商务、金杯、大朗中编、勤达印刷、当纳利等等。

近年来,随市场环境的变化,位于珠三角的老牌外向型企业似乎遇到了一些困难。在港上市的星光集团、鸿兴印刷、勤达印刷都处于亏损或微利状态,相反在长三角、环渤海地区却出现了一批新兴的外向型企业。

与老牌企业相比,它们或许还不够沉稳,但却更具冲劲,发展速度很快。创源文化以及同样在冲刺IPO的龙利得都堪称其中的代表。

当然了,从创源文化的招股书来看,对外加工贸易的拓展之路,也并非想象中那么容易。比如,老外的付款并不总像传说的那样痛快、利落。

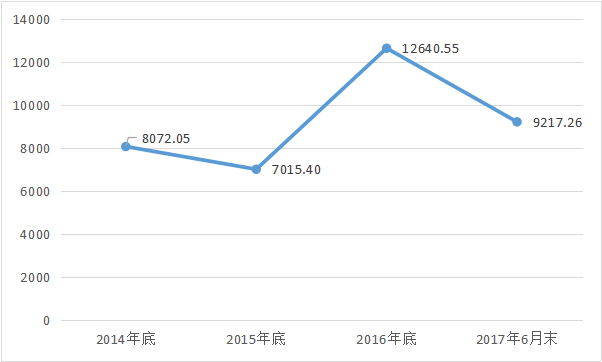

招股书显示,在营收和净利润保持增长的同时,创源文化的应收账款也在快速增加。截止2014年底,其应收账款余额为8072.05万元;到2016年底,已达到12640.55万元,增长了56.60%。

同时,截止今年6月底,创源文化的主要客户之一DCWV公司有117.87万美元的货款出现信用超期,多次催收后仍无进展,只能向保险公司提出索赔申请。

承接对外加工贸易还一定要承受汇率变动的风险。近年来,受各种各样的因素影响,人民币汇率跌宕不止。自去年以来,人民币先是经历了一轮快速下跌,跟着又是一波快速上涨,近期又有回跌态势。外汇市场的这种不确定性对外向型企业的经营是很大的挑战。

随着创源文化的上市,印刷圈又多了一家上市公司。虽然,它对这个圈不一定很认同。

上市4个交易日后,创源文化的市值已达到30亿元出头。后面再来几个涨停板,奔向五六十亿元,甚至更高不是没有可能。

由此,三好同学想到了外向型印刷企业的龙头:鹤山雅图仕。有多个方面数据显示,2016年鹤山雅图仕的出售的收益为25.94亿元,数倍于创源文化;其工业增加值就有8.44亿元,比创源文化的营收还高。如果雅图仕也上市,会是一番什么景象?有没有有几率会成为一家市值巨无霸?