原标题:纸价持续上涨,印刷厂开始调价。及纸价每上涨1%,印刷厂受到的影响究竟有多大?

一则对这类话题,三好同学原本就较为谨慎,没有看清、想清,一般不贸然发言。

比如,《 纸厂、印厂冰火两重。及铜版纸生产、消费量连续下滑背后,商业印刷市场面临的挑战 》发出后,有留言说了:你这么分析没用,一是各种资源性原料上涨,二是人家卖1万一吨,你也没脾气,有本事自己买纸机,自己产啊。自己产不出来,就别抱怨,就是这一个价格,爱买不买!

这气场、这气势,一开始三好同学还有点接受不了。后来想想:其实也对啊,嫌猪肉贵,还能都自己养猪去?嫌鸡蛋贵,还能自己去下蛋吗?

眼看着朋友圈开工大吉的拜年话还没说完,老板们对纸价上涨的吐槽却一天天多了起来。

自这一波纸价上涨启动以来,虽然各路媒体时不时地会热闹一番,搞印刷的老板们整体上却算平静,基本上该干嘛干嘛,抱怨、吐槽并不多见。

三好同学理了理发现,这背后最主要的原因或许是:持续上涨的纸价,正在逼近,甚至突破印刷厂的成本底线。

通常说来,春节前是印刷市场公认的旺季。节后一段时间,除了消化存量订单,市场相对平淡。

道理很简单,大部分消费潜能在节前节间已经集中释放,新的商务、社会活动又大多尚未开启。

因为在节前的1月底2月初,纸业大佬们已经用跨年涨价函,为牛年纸价开局定了调。

比如,瓦楞纸巨头玖龙纸业在2月初发布调价通知,宣布自节后的2月22日起,全部的产品价格上调100-200元/吨。

至于晨鸣纸业、金光纸业、太阳纸业等文化纸、白卡纸大佬,更是在1月底集中发布“一函两涨”式涨价函:1月底或2月初涨一次,2月底或3月初再涨一次,恰好跨过春节,延续了纸价的上行曲线。

纸业大佬们这样随手一挥,基本就掐灭了纸价在节后持稳横盘或向下调整的空间。

一是纸业大佬们节前预定的涨价计划开始落地,“一函两涨”且涨幅巨大,给圈内老板带来不小的心理和成本压力。

比如,铜版纸、双胶纸、白卡纸节前节后两轮调涨累计幅度达到800-1000元/吨。

有报道显示:截止到2月22日,博汇纸业白卡纸在华东地区的最新出厂价为8110元/吨,比2020年末的6860元/吨上涨18.22%。

前期涨势相对温和的铜版纸、双胶纸,在两轮调涨落地后,市场价也将达到6500元/吨上下。

短短一个多月时间,每吨纸就要多花800-1000元,老板们能没有压力么?

不少纸厂年后开工,或许就是从拟定涨价函开始的。因为众多原纸、纸板厂在2月18日——开工第一天,便发布了涨价函。

年后开工一周内,太阳纸业、五洲特纸、日照华泰、山东仁丰、晨鸣纸业、漯河银鸽等多家纸厂,宣布调涨旗下特种纸产品价格,涨幅少则每吨三五百元,多则1000元。

这大年的喜庆劲还没过,纸价却来了个“开门红”,有的纸种还是“直线拉涨”。这么一想,搞印刷的老板们吐槽几句,是否也算情有可原?虽然鸡蛋再贵,也不能自己下去。

除了吐槽,老板们还能做点啥?纸价的“牛劲”摁不住,只能将涨价带来的成本压力设法向下传导了。

比如,三好同学眼看着朋友圈这样的话多了起来:“纸价上涨快,下单先询价”、“纸价不断上涨,全部的产品以当天报价为准”、“纸价上涨太厉害,印刷品价格全线上调”……

就连商业印刷龙头盛大印刷,也于2月24日在官方微信号以《 原材料涨涨涨,撑不住了! 》为题,宣布自3月1日起适当上调各种类型的产品价格。

问题是:如果连用纸量可观、议价能力超强的盛大印刷都撑不住了,商业印刷圈还有多少企业撑得住呢?

实际上,不仅商业印刷类产品在涨价,在本轮纸价上涨中受冲击更大的包装类产品,也出现了价格上调,幅度还不小。

比如,春节后,江苏一家公司一次性将纸箱价格提涨25%,其他很多纸箱厂也进行了不同幅度的价格调整,从5%到8%,乃至百分之十几。

同时,在节前发布的一篇文章中,三好同学已经说过:有很多葡萄酒企业抱怨手提袋、纸质包装盒等包装材料大幅涨价。

比葡萄酒行业稍晚,有化妆品行业自媒体感叹:贵了20%!化妆品包装盒迎来涨价潮。

圈内老板都知道:对多数做纸上文章的印刷厂来说,直接材料在主营业务成本中的占比实在太大:高的可达百分之七八十,低的一般也有百分之四五十。

纸及纸板又是直接材料的大头,其价格变化可谓“牵一发而动全身”,对印刷厂的盈利状况影响巨大。

问题是:纸价每上涨1%,对印刷厂的影响到底有多大呢?这样的一个问题很复杂,凭三好同学的“半瓶子水”很难算得清。

因为有些企业在招股书中会披露:主营业务毛利率对原材料成本的敏感性数据,也就是直接材料成本变动1%时,主营业务毛利率的变动。

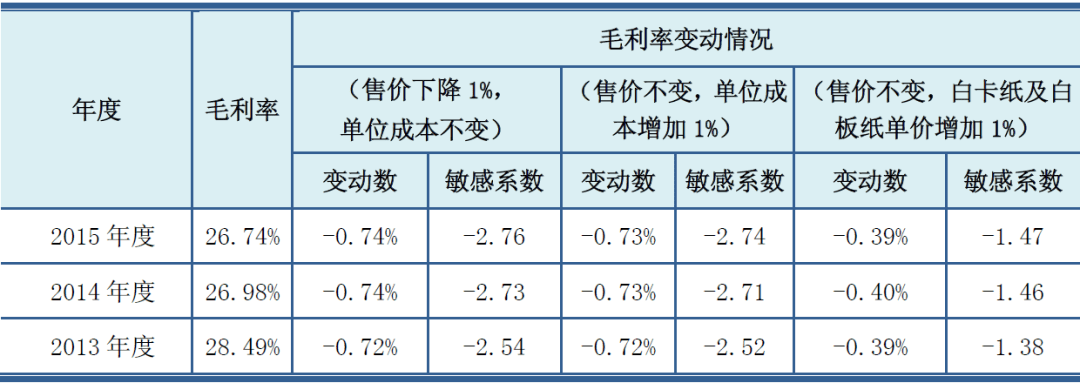

同时,上市前的2013-2015年,其国产白卡纸的采购均价在5200元/吨上下,韩国白底白板纸的采购均价在5400元/吨上下,与2020年四五月份本轮纸价上涨启动前的市场行情报价较为接近。

圈内老板都知道,环球印务以纸质药包,也就是医药纸盒为基本的产品。而医药纸盒又多采用白卡纸、白板纸印制。

2013-2015年,环球印务医药纸盒产品实现的营收,分别为2.83亿元、3.22亿元、3.31亿元,在其主营业收入中的占比分别为78.94%、82.59%、83.19%;实现的毛利分别为8053.83万元、8680.61万元、8849.82万元,在其主营业务毛利中的占比分别为93.11%、96.00%、95.63%。

在此期间,在售价不变的情况下,白卡纸及白板纸平均采购单价每上涨1%,则其医药纸盒类产品的毛利率将分别减少0.39个百分点、0.40个百分点、0.39个百分点。

这3个年度,医药纸盒类产品的毛利率分别是28.49%、26.98%、26.74%,假如纸价涨幅达到73%、67%、69%,则毛利率将降为0。

毛利率为零,是不是意味着印刷厂不亏不赚?当然并非是了。毛利率为零,印刷厂就亏大了,因为还有很多成本费用需要摊销。

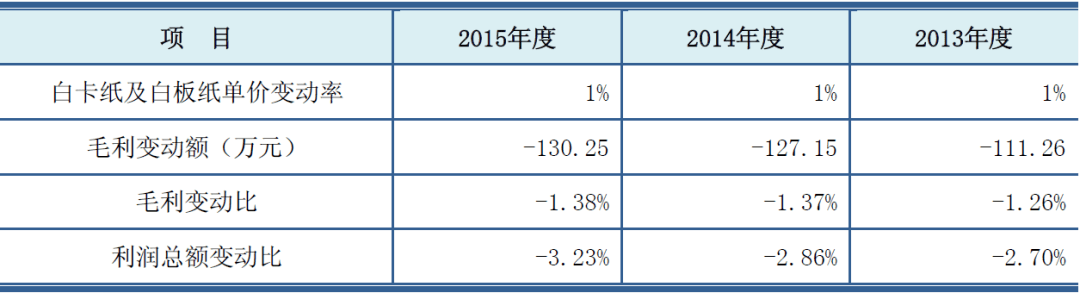

环球印务给出的另外一组数据更为直接。2013-2015年,白卡纸及白板纸平均采购单价每上涨1%,则其毛利将分别减少111.26万元、127.15万元、130.25万元,总利润将分别减少2.70%、2.86%、3.23%。

按照总利润减少的速度,纸价涨幅只要达到37%、35%、31%,环球印务这3年就只能勉强保本。

从去年到现在,白卡纸的价格持续上涨了多少?超过50%。假如产品售价不变,印刷厂撑得住吗?

当然了,推演印刷厂利润变化时所说的“纸价”,是指其全年采购平均价,而不是特定时点的价格。

除了环球印务,还有一些企业在招股书中,披露了原材料价格变化对业绩的可能影响。只不过,不像环球印务那么具体。

中荣印刷以折叠彩盒、礼盒、吸塑卡、纸袋类产品为主打,对应的纸张需求以白板纸、白卡纸、瓦楞纸为主,同时还有部分铜版纸、双胶纸。

在此期间,直接材料成本每增加1%,中荣印刷的主营业务毛利率将分别减少0.4866个百分点、0.5137个百分点、0.5171个百分点。

考虑到直接材料中还包括了油墨等其他材料,如果只是纸价上涨,影响应该没这么大。

三好同学估计,大体应该与环球印务相当,纸价每上涨1%,毛利率减少0.40个百分点左右。

这3年,中荣印刷的主营业务毛利率分别为22.81%、23.31%、22.83%。假如纸价涨幅超过50%,它的毛利率就非常有可能归零。

在其他条件不变的情况下,纸价涨幅达到二三成,中荣印刷能否保持盈利便要打个问号。

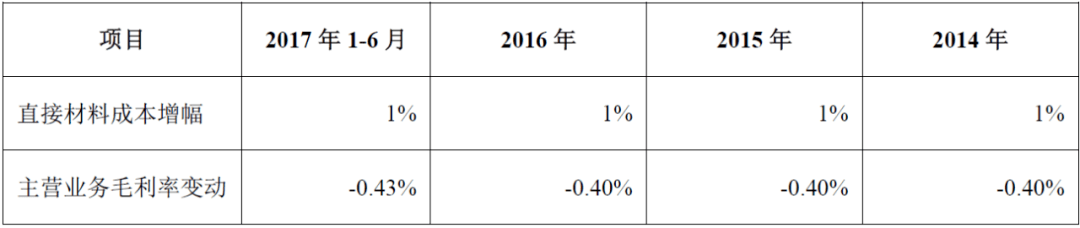

再来看翔港科技。这家来自上海的上市公司以彩盒、标签产品为主打,对应的纸张需求主要为白卡纸、不干胶纸、灰底白板纸,以及部分瓦楞纸。

2014-2016年,直接材料成本每增加1%,翔港科技的主营业务毛利率都将减少0.40个百分点,2017年上半年则为减少0.43个百分点。

同期,翔港科技的主营业务毛利率分别是36.39%、32.17%、29.21%、26.28%,比中荣印刷要高,也就更抗跌一些。

然而,如果其他条件不变,原材料价格涨幅达到百分之四五十,翔港科技要想保持盈利也不容易。

最后来看吉宏股份。上市前,吉宏股份以彩色纸盒、彩色纸箱、纸袋产品为主打,对应的纸张需求主要为白卡纸、白板纸、牛卡纸和瓦楞纸、牛皮纸等,在其招股书中统一称为“原纸”。

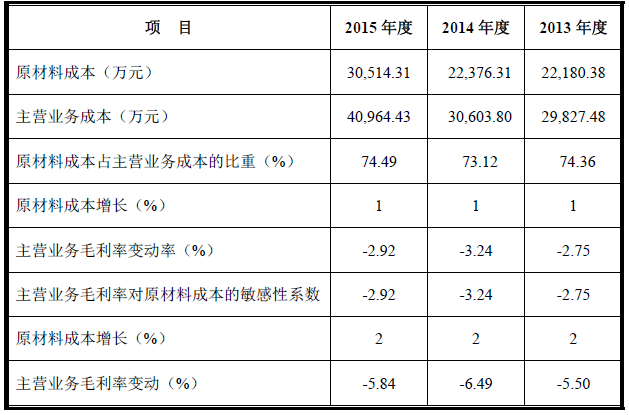

2013-2015年,吉宏股份的原纸采购额为1.75亿元、1.79亿元、2.51亿元,在主营业务成本中的占比分别为58.79%、58.43%、61.30%,在各年度材料费中的占比则在80%上下。

在此期间,原材料成本每增长1%,吉宏股份的主营业务毛利率将分别减少2.75%、3.24%、2.92%。注意,这里是毛利率变动幅度,与中荣印刷、翔港科技的口径不同。

这3年,吉宏股份的主营业务毛利率分别为21.29%、18.39%、20.33%。依此推算,原材料成本每增长1%,其主营业务毛利率将分别减少0.56个百分点、0.60个百分点、0.62个百分点。

按纸张在材料费中占比八成左右继续推算,假如其他条件不变,纸价每上涨1%,吉宏股份主营业务毛利率将减少约0.45-0.50个百分点。

实际上,其他条件不变,只要纸价涨幅超过20%,吉宏股份就非常有可能出现亏损。

当然了,这里说的是以前。现在的吉宏早已不可同日而语,因为其业务结构发生了巨大变化。

环球印务加上中荣印刷、翔港科技、吉宏股份,从4家企业的招股书能够准确的看出:假如其他条件不变,纸价涨幅超过20%,有的企业便会面临巨大的盈利压力;涨幅达到百分之四五十,便几乎不可能有企业还能保持盈利。

也就是说,纸价上涨20%,有的企业便会撑不住了;到了30%,相当一部分企业便会撑不住了;一旦达到百分之四五十,大部分企业就会撑不住了。